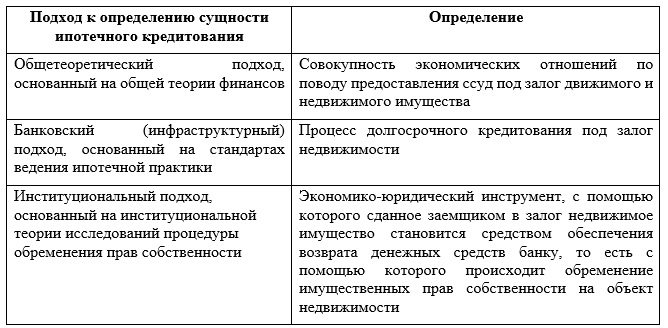

Ипотечное страхование является важным компонентом процесса андеррайтинга при продаже и покупке недвижимости. Это вид страхования, который защищает заемщика от рисков и обеспечивает банк гарантиями выплаты кредита. Понимание требований к ипотечному страхованию помогает лучше контролировать риски и обеспечивает более успешное завершение процесса андеррайтинга.

В процессе андеррайтинга банк проводит оценку рисков и платежеспособности заемщика. Это включает в себя оценку кредитной истории, доходов и долговой нагрузки. Однако, банк также хочет минимизировать свои риски при предоставлении ипотечного кредита. Для этого требуется ипотечное страхование.

Ипотечное страхование обеспечивает дополнительные гарантии банку и защищает заемщика в случае невозможности погасить кредит. Оно покрывает различные риски, такие как потеря работы, заболевание или инвалидность. При наступлении страхового случая, страховая компания выплачивает банку компенсацию, чтобы предотвратить возможные убытки.

Ипотечное страхование: важные аспекты и требования андеррайтинга

Одним из основных требований андеррайтинга является необходимость страхования ипотечного кредита на полную сумму займа. Это означает, что сумма страхования должна быть равна сумме кредита и необходимо ее уплачивать в течение всего срока кредита. При этом страховой платеж включается в ежемесячный платеж по кредиту.

Вторым важным аспектом является обязательность страхования жизни и здоровья заёмщика. Это гарантирует выплату страховой суммы в случае смерти или страхового случая, связанного с здоровьем заёмщика. В зависимости от полиса, страховой случай может включать, например, потерю трудоспособности или тяжёлое заболевание.

Третьим важным аспектом является возраст заёмщика. Обычно требуется, чтобы заёмщик был не моложе 18 и не старше 65 лет на момент оформления ипотеки. Это связано с тем, что страховые компании имеют ограничения по возрасту и не хотят оказывать страховые услуги людям, которые могут быть подвержены большему риску.

Четвертым важным требованием андеррайтинга является необходимость предоставления медицинской информации. Заёмщику может потребоваться пройти медицинское обследование и предоставить сведения о своём состоянии здоровья. Это позволяет страховой компании оценить риск и предоставить страховое покрытие соответствующим образом.

Ипотечное страхование является важным инструментом, обеспечивающим безопасность и защиту для заёмщика и кредитора. Требования андеррайтинга, связанные с ипотечным страхованием, направлены на снижение рисков и обеспечение надёжности процесса оформления ипотечного кредита.

Роль страхования в ипотечных сделках

Ипотечное страхование играет важную роль в процессе оформления ипотечной сделки. Оно необходимо для защиты интересов кредитора и заемщика, а также повышения уровня безопасности для всех сторон.

Основная цель ипотечного страхования — компенсация убытков, которые могут возникнуть в случае неплатежеспособности заемщика или повреждения залогового имущества. В случае дефолта заемщика, страховая компания выплачивает кредитору остаток задолженности по ипотеке, что позволяет минимизировать риски ипотечной сделки.

Страхование также обеспечивает дополнительную защиту для заемщика. В случае его смерти или временной нетрудоспособности, страховая компания может выплатить страховую сумму, позволяющую погасить задолженность по кредиту. Это минимизирует риски для семьи заемщика и позволяет продолжить пользоваться жильем без дополнительных финансовых проблем.

Банки и другие кредиторы обязательно требуют страхование при оформлении ипотечных сделок. Это обусловлено не только защитой своих интересов, но и обязательством перед внешними инвесторами или государственными органами. Кредиторы хотят быть уверены в том, что их активы защищены и в случае непредвиденных обстоятельств они смогут вернуть заемные средства.

Ипотечное страхование также позволяет снизить ставки по кредиту, что делает ипотечное финансирование более доступным для потенциальных заемщиков. Благодаря страхованию банки могут предложить более выгодные условия, так как они имеют дополнительную гарантию возврата денежных средств.

Основные требования к андеррайтингу при оформлении ипотечной сделки

Основные требования к андеррайтингу при оформлении ипотечной сделки включают:

- Кредитная история: Заемщик должен иметь положительную кредитную историю. Он должен своевременно выплачивать кредиты и кредитные карты, чтобы показать свою платежеспособность.

- Доход и занятость: Заемщик должен иметь стабильный доход, достаточный для выплаты ипотеки. Также важно иметь постоянную и стабильную занятость.

- Оценка недвижимости: Недвижимость, на которую берется ипотека, должна быть оценена и соответствовать требованиям банка. Оценка недвижимости позволяет банку оценить ее стоимость и риски.

- Первоначальный взнос: Большинство банков требуют от заемщика внести определенный процент от стоимости недвижимости в качестве первоначального взноса.

- Страхование недвижимости: Заемщик обязан страховать недвижимость от различных рисков, таких как пожар, наводнение или ущерб, вызванный стихийными бедствиями. Банк требует наличие страхового полиса как гарантии сохранности имущества.

Выполнение указанных требований к андеррайтингу является важным аспектом при получении ипотечного кредита. Он обеспечивает безопасность для всех сторон – заемщика, банка и страховщика.

Виды и преимущества ипотечного страхования

Существует несколько видов ипотечного страхования, каждый из которых имеет свои особенности и преимущества.

1. Страхование жизни и здоровья заемщика. Этот вид страхования покрывает случай смерти или инвалидности заемщика, что позволяет защитить семью заемщика от обязательств по выплате кредита в случае его непредвиденной смерти или потери трудоспособности.

2. Страхование недвижимости. Данный вид страхования защищает кредитора от ущерба, нанесенного недвижимости, которая является залогом по ипотечному кредиту. В случае повреждений или разрушения недвижимости, страховая компания возмещает убытки кредитору.

3. Страхование от безработицы. Этот вид страхования позволяет предоставить временную финансовую поддержку заемщику в случае его увольнения или потери работы. Страховая компания оплачивает выплаты по кредиту до тех пор, пока заемщик не сможет найти новое место работы.

Преимущества ипотечного страхования включают:

1. Защиту кредитора. Ипотечное страхование обеспечивает кредитора защитой от финансовых рисков, связанных с возможной невыплатой кредита со стороны заемщика.

2. Помощь заемщику и его семье. В случае смерти или инвалидности заемщика, страховое покрытие помогает семье справиться с финансовыми обязательствами по кредиту.

3. Повышение шансов на получение кредита. Наличие ипотечного страхования может повысить шансы заемщика на получение ипотечного кредита, так как кредитору будет комфортнее занимать деньги с дополнительной защитой.

Ипотечное страхование является важным инструментом, который позволяет обоим сторонам – заемщику и кредитору – быть уверенными в защите своих интересов при оформлении ипотечного кредита. Процесс получения кредита с ипотечным страхованием должен быть детально изучен и рассмотрен при планировании покупки недвижимости.

Вопрос-ответ:

Что такое ипотечное страхование?

Ипотечное страхование – это вид страхования, который защищает кредитора (банк или другую финансовую организацию) в случае невыплаты заемщиком ипотечного кредита. Если заемщик не может выплатить ипотечный кредит, страховая компания возмещает потери кредитору.

Какие требования к андеррайтингу при оформлении ипотечного кредита?

При оформлении ипотечного кредита требуются определенные требования к андеррайтингу, то есть оценке рисков и принятии решения о выдаче кредита. Это включает проверку кредитной истории и кредитного рейтинга заемщика, анализ его финансового положения, оценку стоимости ипотечного залога, а также учет различных критериев, устанавливаемых кредитором.

Какие еще требования могут быть при выдаче ипотечного кредита?

Помимо требований к андеррайтингу, при выдаче ипотечного кредита могут быть установлены и другие требования. Например, банк может потребовать от заемщика наличие страховки от безработицы или инвалидности, справки о доходах, счета в банке, а также выполнение определенных условий, связанных с использованием данного кредита.

Какие преимущества получает кредитор при наличии ипотечного страхования?

Наличие ипотечного страхования дает определенные преимущества кредитору, так как это позволяет снизить риски, связанные с невыплатой заемщиком ипотечного кредита. В случае, если заемщик не может расплатиться, страховая компания возмещает кредитору убытки. Это позволяет банкам предоставлять более выгодные условия кредитования и снижать процентные ставки.

Как влияет ипотечное страхование на заемщика?

Ипотечное страхование может иметь и позитивные, и негативные последствия для заемщика. С одной стороны, наличие страхования может помочь получить кредит с более низкой процентной ставкой или привлекательными условиями погашения. С другой стороны, страхование может стать дополнительной финансовой нагрузкой, так как заемщик должен будет ежемесячно оплачивать страховой взнос.

Что такое ипотечное страхование?

Ипотечное страхование — это вид страхования, который обеспечивает защиту кредиторов (обычно банков) от потерь, связанных с невыплатой заемщиком ипотечного кредита. Ипотечное страхование также защищает заемщиков от непредвиденных событий, таких как потеря работы или тяжелая болезнь, позволяя им сохранить свое жилье, даже если они не в состоянии выплачивать кредит.